- Aktualitet

- In Zoom

- Politikë

- Ekonomi

- Ide & Blog

- Kosova

- Rajoni

- Bota

- Sport

- Art & Kulturë

- Stil

- Kinema & Netflix

- Tech

Rrjetet Sociale

Aplikacion

Zoom.al ka monitoruar disa nga bankat tregtare në vend për të parë normën e interesit që ofrohet.

Në llogaritësin e bankës Intesa San Paolo Bank për një kredi pa kolateral në vlerë 1 milionë lekë, me periudhë 1 vjeçare dhe normë fikse vitin e parë, norma e interesit rezulton 3.5% periudhën e parë dhe 4% periudhën e dytë dhe vazhdon në rritje. Kësti mujor rezulton 84.9 mijë lekë.

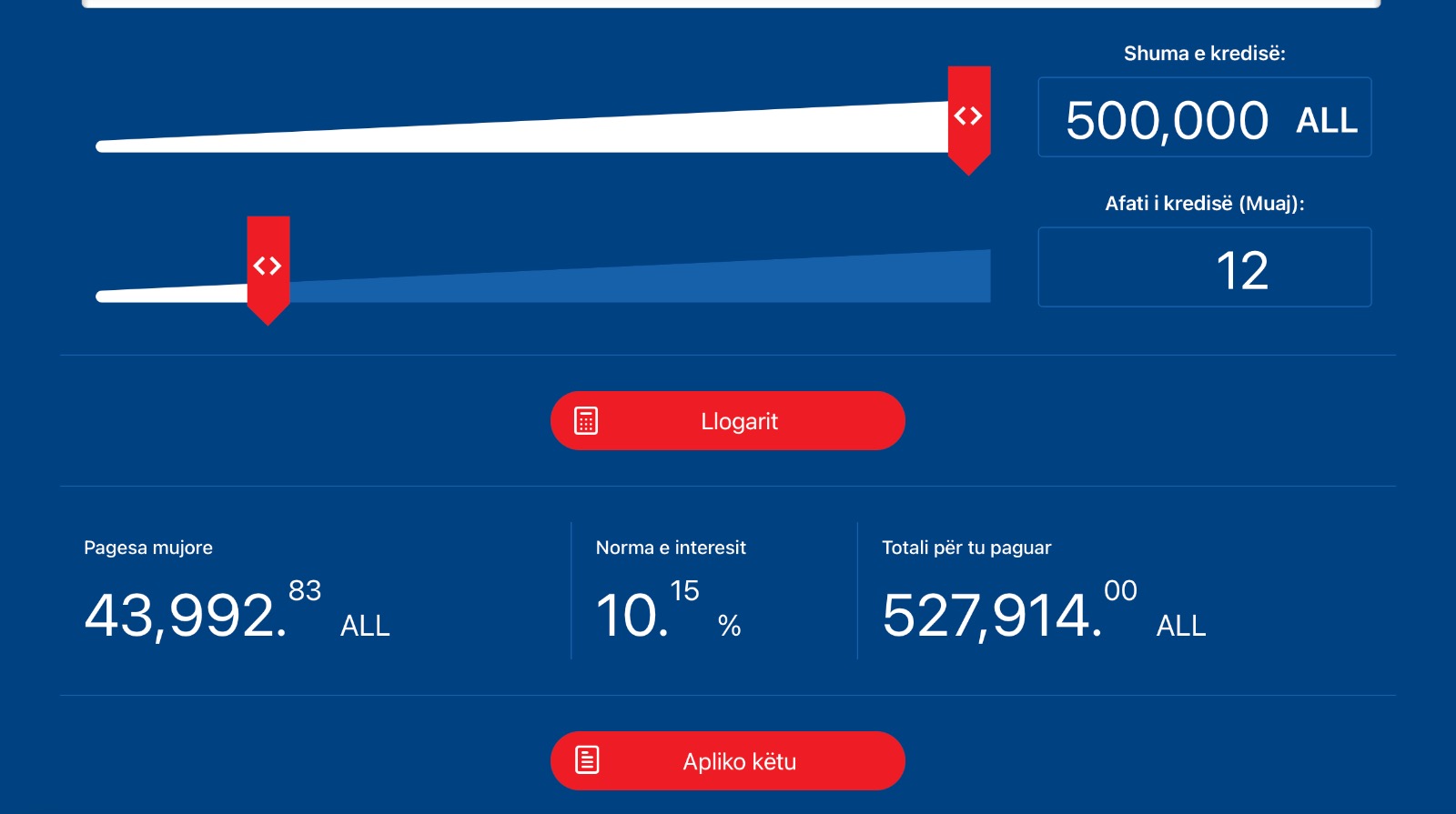

Në bankë tregtare FiBank, për një shumë 500 mijë lekë me afat shlyerje 1 vit, pa kolateral, norma e interesit kalon 10%. Kësti mujor rezulton 43.9 mijë lekë dhe shuma totale që i kthehet bankës, pothuajse 528 mijë lekë.

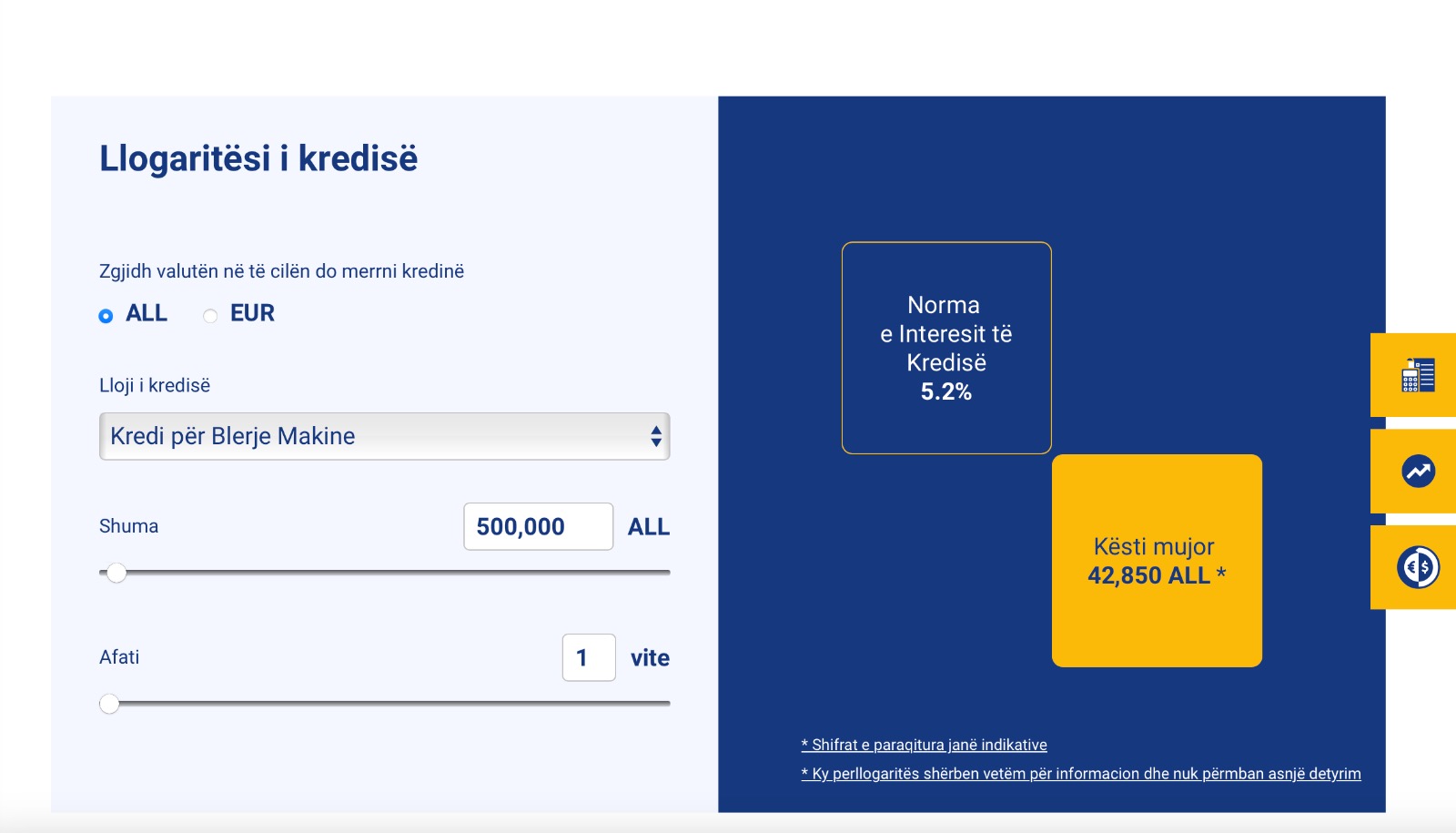

Për të njëjtën vlerë, 500 mijë lekë, në Tirana Bank, norma e interesit rezulton 5.2% dhe kësti mujor 42.8 mijë lekë.

Por në institucionet e mikrofinancës normat e interesit shumë janë herë më të larta, ndonëse shumë prej tyre reklamojnë “0%” interes.

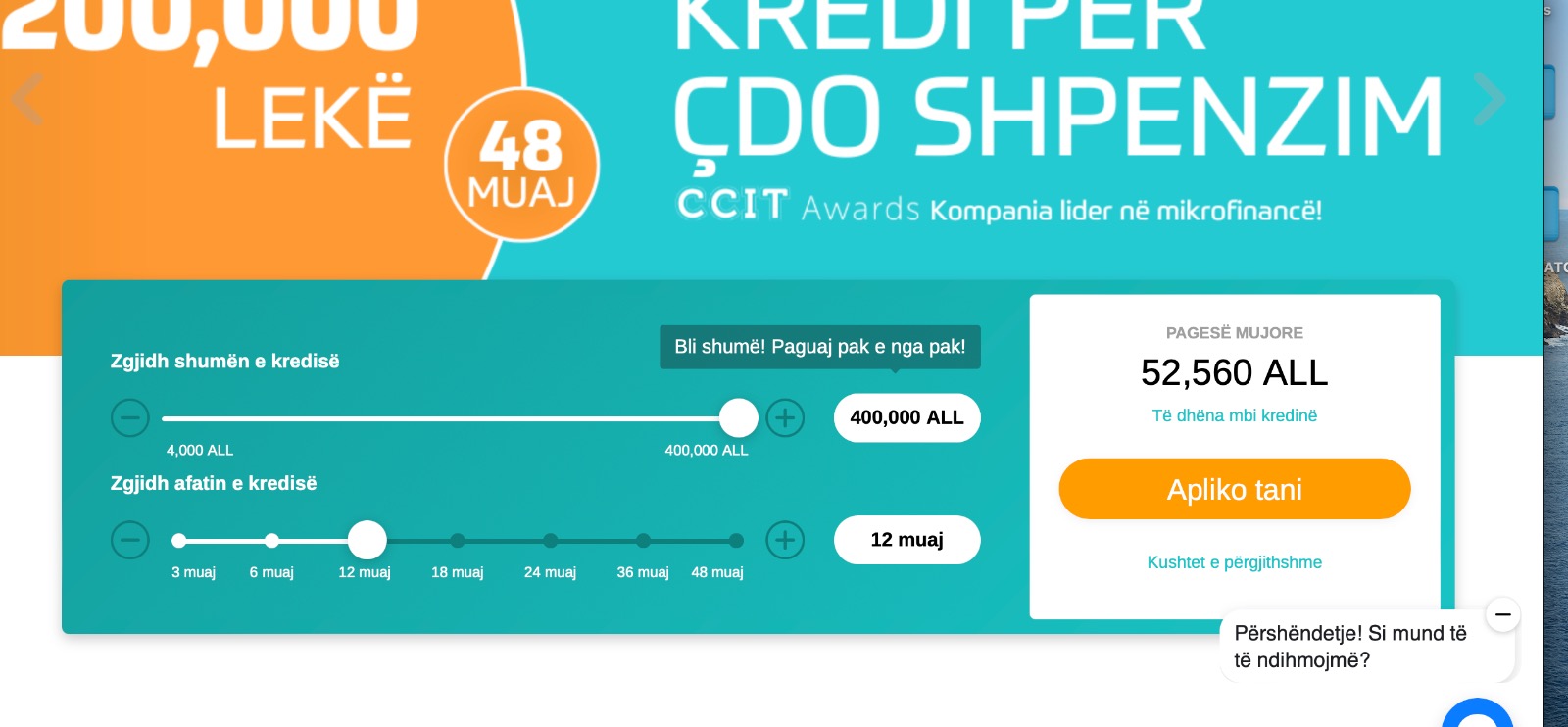

Në kompaninë ‘Kredo’ , e cila ka dhe një limit vlere, deri në 400 mijë lekë, interesi shkon mbi 13% duke përllogaritur një këst mujor në vlerën 52.56 mijë lekë, për 12 muaj.

Vendin e parë për interesat më të larta dhe për rrjedhojë më të pafavorshme e mban një tjetër shoqëri mikorfinance ‘Iute credit’, ku interesi për një kredi shkon në nivelin rekord prej 20%. Për një hua 500 mijë lekë, tek Iute konsumatori duhet të paguajë pothuajse 50 mijë lekë në muaj dhe 593,000 lekë pas 12 muajsh, ose 93,000 lekë të reja interes.

Rritja e normës së interesit në vend u rikthye pas shumë vitesh në nivele minimale, pak kohë pas pushtimit rus në Ukrainë, si mjet për të parandaluar inflacionin e lartë. I njëjti mjet u përdor nga bankat tregtare dhe institucionet financiare si burim i fuqishëm të ardhurash, ndonëse cilësia e kredisë po përkeqësohej. Për shkak të normave të rritura të interesit fitimi i mikrofinancave në vitin e 2022-shit u rrit me pothuajse 80% brenda 12 muajve.

Fitimi i bankave tregtare u rrit me 23%. Për të njëjtën arsye, Italia dhe Holanda kanë miratuar taksim shtesë për bankat dhe fitimin e tyre të ‘tepërt’ që ka ardhur nga rritja e shpejtë e interesave.

Momentalisht, norma bazë e interesit, nga BSH është 3% dhe pritjet janë për një tjetër rritje, por sigurisht mbetet larg interesave të bankave tregtare. Monitorimi i tyre është një ndër pak detyrat që ka Banka qendrore, me qëllim ruajtjen e stabilitetit.

Bankat e nivelit të dytë aplikojnë norma të ndryshme interesi, por konkurruese. Ndërsa shoqëritë e mikrokredive, të cilat janë bërë shpesh objekt kritikash, kanë norma marramendëse deri në 5 herë më shumë, në krahasim me bankat. /Zoom.al